Introdução

Implementado em 2020, o PIX rapidamente se tornou o método de pagamento preferido dos brasileiros. Em pouco mais de três anos, o PIX já representa mais de 40% das transações realizadas no país, uma concentração inédita em um único meio de pagamento. Sua ascensão meteórica sinaliza uma transformação significativa na infraestrutura bancária do Brasil e na vida de milhões de pessoas que utilizam o sistema diariamente.

Durante uma recente apresentação do Relatório de Gestão do PIX para 2020-2022, Renato Gomes, Diretor do Banco Central do Brasil, destacou que, em seus primeiros dois anos, o PIX bancarizou 71,5 milhões de usuários que nunca haviam realizado uma transferência bancária no sistema financeiro nacional. Agora, essas pessoas podem fazer compras online — um benefício anteriormente restrito aos portadores de cartão de crédito — e acessar serviços financeiros como seguros, ofertas de crédito e muito mais.

Esses dados confirmam o sucesso da implementação do PIX. Em abril de 2024, quase 150 milhões de brasileiros realizam cerca de 5 bilhões de transações mensais, movimentando aproximadamente R$ 2 trilhões. Esses números impressionantes são um convite para qualquer empresa que vende para o Brasil entender melhor essa forma de pagamento, que já se tornou uma referência mundial. Neste artigo, vamos nos aprofundar no tema, explorando como o PIX surgiu, sua evolução e o que ainda está por vir.

Como o PIX surgiu

Desde 2013, com a Lei 12.865, o Banco Central do Brasil (BCB) assumiu a responsabilidade de garantir a solidez e eficiência do Sistema de Pagamentos Brasileiro, promovendo a concorrência, inclusão financeira e transparência na prestação de serviços. Além disso, o BCB passou a conduzir uma agenda de inovação voltada para atender as demandas gerais da sociedade. De acordo com o Banco Central, nos últimos anos, o setor de serviços financeiros e de pagamentos adotou várias tecnologias inovadoras, como a popularização de smartphones e aplicativos, tecnologias de reconhecimento facial, inteligência artificial (IA) e aumento da capacidade de processamento de dados.

Apesar desse avanço tecnológico, uma pesquisa de 2019 sobre os hábitos de uso dos métodos de pagamento revelou que 77% de todas as transações no Brasil ainda eram realizadas em dinheiro. Embora o custo do uso de dinheiro físico não seja diretamente percebido pelos usuários, produzir, armazenar, distribuir e destruir o dinheiro é caro. Além disso, há questões de segurança para quem carrega dinheiro, aumentando os riscos de perda e o custo para evitar furtos. Essa situação é comum em diversos países, e muitos bancos centrais ao redor do mundo têm buscado criar métodos de pagamento mais digitais, inclusivos e baratos para a população.

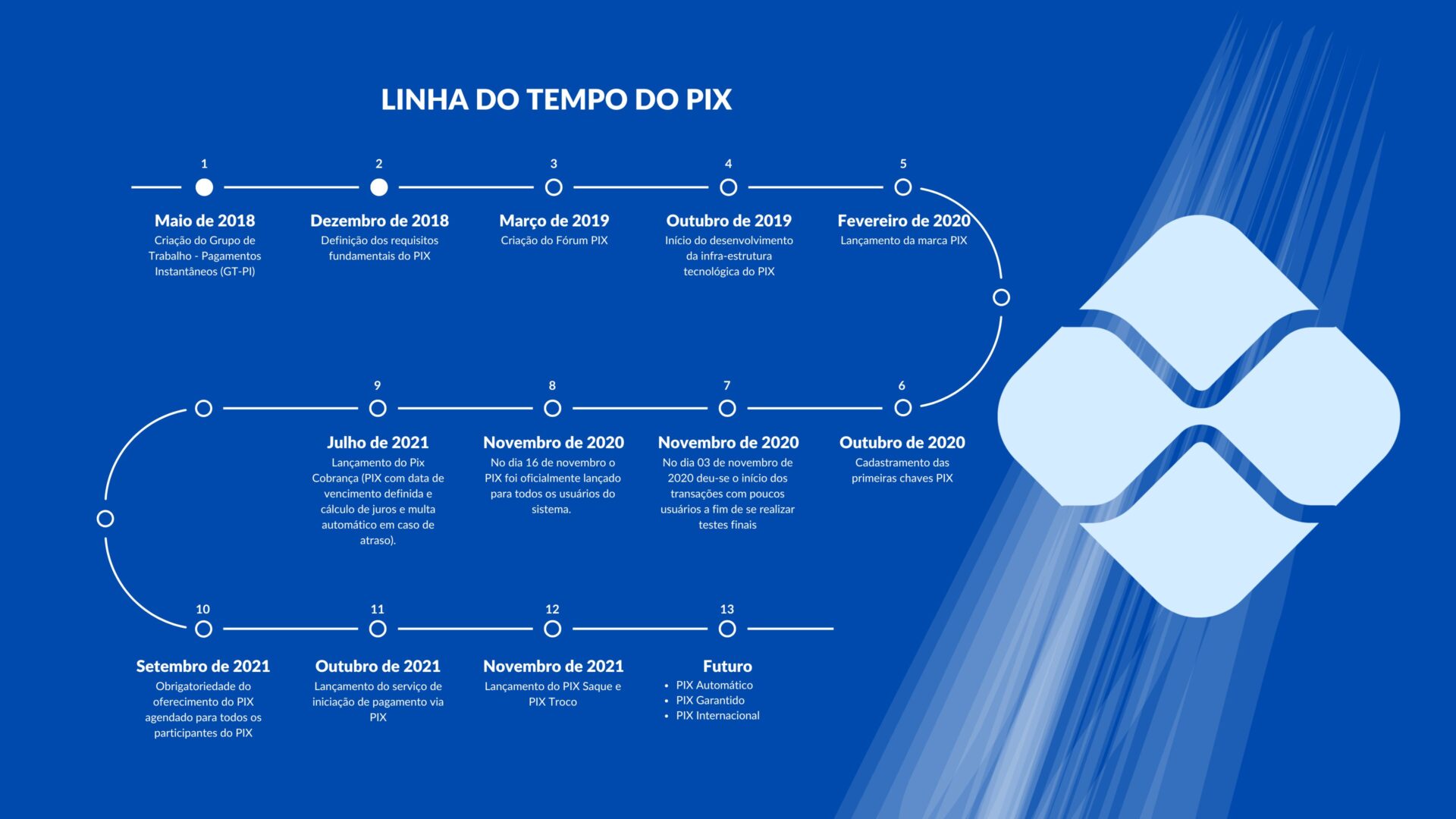

O PIX na linha do tempo

Em maio de 2018, o Banco Central criou um Grupo de Trabalho sobre Pagamentos Instantâneos (GT-PI) com o objetivo de discutir assuntos relacionados ao tema. Foram conduzidas consultas públicas interativas pelo BCB a fim de ouvir a sociedade e todos aqueles que quisessem contribuir com o projeto. Desse grupo, em dezembro do mesmo ano, foram definidos os requisitos fundamentais do PIX e o papel do Banco Central no novo arranjo de pagamentos.

Em março de 2019, foi criado o Fórum PIX, um comitê formado por quatro grupos de trabalho temáticos, compostos por diversos agentes do ecossistema de pagamentos e representantes de usuários finais. O objetivo desse comitê era discutir a definição de regras, padrões, usabilidade e requisitos técnicos, a fim de subsidiar o BC na formatação das regras do PIX. Em fevereiro de 2020, foi lançada de forma oficial a marca PIX, a fim de dar identidade à nova forma de pagamento.

Em outubro de 2019, deu-se início ao desenvolvimento da infraestrutura tecnológica do PIX. Um ano depois, em outubro de 2020, começou o cadastramento das primeiras chaves PIX pelos usuários finais. No dia 3 de novembro de 2020, teve início uma fase de testes, onde as instituições financeiras disponibilizaram as operações via PIX para um grupo restrito de clientes, a fim de validar as operações e realizar ajustes finais. Já no dia 16 de novembro do mesmo ano, o PIX foi disponibilizado para todos os usuários, entrando na fase operacional plena e iniciando uma revolução sem precedentes no ecossistema de pagamentos do Brasil.

A partir daí, o Banco Central passou a trabalhar na agenda evolutiva do PIX, implementando novas funcionalidades ao sistema para torná-lo mais completo e seguro para a população. Em julho de 2021, foi implementado o PIX Cobrança, que permite a cobrança com vencimento no PIX, possibilitando, por exemplo, o cálculo automático de multas e juros caso o pagamento seja feito com atraso.

Em setembro de 2021, a possibilidade de agendar uma transação via PIX, que antes era facultativa às instituições financeiras, passou a ser obrigatória para todos os participantes do sistema.

Em outubro do mesmo ano, com o lançamento da fase 3 do open finance, o PIX passou a ter uma nova forma de iniciação de transações, onde instituições terceiras poderiam iniciar transações via PIX dos seus usuários, desde que haja um consentimento prévio. O objetivo dessa funcionalidade é permitir o desenvolvimento de soluções que diminuam a fricção na hora de realizar um pagamento digital.

Em novembro de 2021, foram lançadas as funcionalidades PIX Saque e PIX Troco. O PIX Saque permite que o usuário realize um PIX para qualquer agente de saque (estabelecimento comercial, correspondente bancário ou caixa eletrônico, por exemplo) e receba os valores em dinheiro desse agente após a transação. Já o PIX Troco é uma transação onde o usuário, ao fazer uma compra em um estabelecimento que oferece saques, envia um PIX para a conta do estabelecimento com um valor que combina o custo da compra e a quantia que deseja receber em dinheiro. O valor em espécie entregue ao usuário será a diferença entre o valor total do PIX e o valor da compra realizada.

Figura 1 – A linha do tempo do PIX

Figura 1 – A linha do tempo do PIX

O futuro do PIX

Muito foi feito até aqui em relação ao PIX, e os números mostram o sucesso dessa forma de pagamento. Mesmo assim, a solução está em constante evolução, e melhorias continuam sendo pautadas na Agenda Evolutiva do PIX. Dentro dessas melhorias, podemos destacar três frentes principais:

PIX Automático

O PIX Automático vai simplificar a gestão de cobranças recorrentes. Com previsão de lançamento ainda em 2024, sua flexibilidade e capacidade de personalização tornam-no uma opção viável para um amplo espectro de empresas, independentemente de seu porte ou setor de atuação. Isso inclui concessionárias de serviços públicos, instituições de ensino, academias, condomínios, clubes, planos de saúde, serviços de streaming, portais de notícias, clubes de assinatura e empresas financeiras.

PIX Garantido

O PIX Garantido será uma alternativa às redes de cartão de crédito, permitindo o parcelamento de compras utilizando o PIX. Embora ainda não tenha data prevista para lançamento, essa modalidade garantirá que o lojista receba os pagamentos futuros, seja à vista ou parcelado. Assim como no pagamento com cartão de crédito, onde o banco emissor do cartão assegura o pagamento ao lojista mesmo que o cliente não pague a fatura, no PIX Garantido a instituição financeira que detém a conta do cliente será responsável por garantir esses pagamentos. Esse mecanismo é o que dá ao PIX Garantido seu nome, pois a certeza do pagamento é assegurada.

PIX Internacional

Também sem data para lançamento, o PIX Internacional é uma das grandes apostas para melhorar a experiência de pagamentos internacioannsi no país. Pagamentos cross-border são tradicionalmente lentos e custosos, gerando oportunidades de serem revolucionados por métodos de pagamentos instantâneos e de baixo custo como o PIX. O Projeto Nexus é uma das iniciativas nesse sentido, e tudo indica que o PIX evoluirá para se conectar à rede de pagamentos globais desenvolvida pelo BIS (Bank of International Settlements).

Como o PIX funciona

O PIX funciona configurando chaves personalizadas que representam as contas bancárias do usuário. Usuários, tanto pessoas físicas quanto jurídicas, podem configurar chaves específicas para cada conta e, em seguida, compartilhá-las com a pessoa que está pagando.

Além de criar uma chave, você também pode gerar um link de pagamento com um valor predefinido. Por exemplo, se você quiser enviar uma fatura a um cliente, pode fazê-lo através do PIX. Para empresas, especialmente as pequenas, e empreendedores, isso surgiu como uma ótima alternativa aos boletos. Em vez de os pagamentos serem concluídos em três dias úteis, eles se tornam instantâneos. Em transações P2P, o PIX é totalmente gratuito em todas as instituições. Assim, você pode transferir qualquer pequeno valor sem preocupações com taxas inesperadas.

Os clientes podem desativar suas chaves e criar novas, se necessário. Eles podem personalizar as chaves usando suas informações de contato, como e-mail e número de telefone. Por outro lado, as chaves podem ser totalmente aleatórias, e seu nome só aparece para confirmação.

Uma das principais preocupações em relação à implementação do PIX foi a segurança das transações. Como os métodos anteriores de transferência bancária levavam alguns dias úteis, eles podiam ser sinalizados se parecessem suspeitos. No entanto, com a alta taxa de uso, os bancos também implementaram medidas de segurança em torno do PIX. Assim como nas transações com cartão, o PIX sinaliza atividades suspeitas fora dos seus pagamentos habituais. Isso leva a instituição a reter os fundos até que você confirme.

Além disso, o usuário pode configurar limites de valor por período. Por exemplo, ele pode configurar um limite diferente para transferências diurnas e transferências após as 18h. Portanto, se algum de seus dispositivos for roubado ou hackeado durante a noite, as transferências só funcionarão no dia seguinte, o que significa que você pode entrar em contato com o banco primeiro. Também há a possibilidade de configurar limites de 24 horas para evitar preocupações.

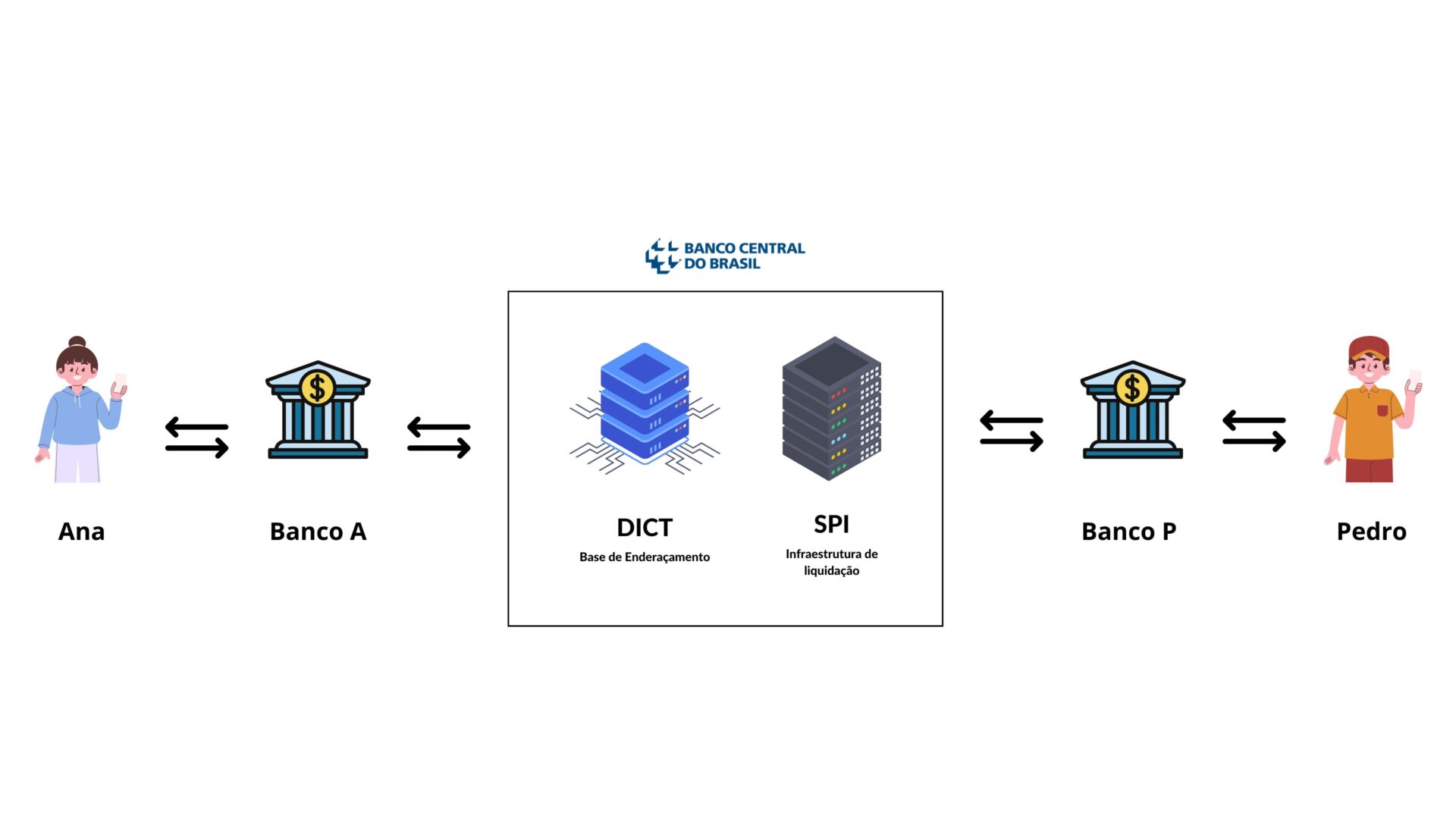

O que acontece durante uma transação PIX

Para entender com o PIX funciona na prática, vamos considerar o exemplo em que Ana, cliente do Banco A, precisa enviar um PIX de R$100 para seu irmão Pedro, cliente do Banco P.

Primeiro, Ana acessa o aplicativo do Banco A e informa a chave PIX de Pedro. O Banco A, então, verifica a chave no diretório de chaves PIX (DICT) para confirmar se ela está cadastrada e recupera os dados bancários de Pedro no Banco P.

Depois disso, Ana informa que deseja enviar os R$100 para Pedro. O Banco A verifica se há fundos suficientes na conta de Ana para realizar a transação. Se houver, o banco exibe uma tela para Ana confirmar a transação, apresentando os dados de Pedro (chave PIX e dados bancários) e o valor da transferência.

Após Ana confirmar a transação, o Banco A envia os dados para o Sistema de Pagamentos Instantâneos (SPI) do Banco Central. O Banco P é notificado da transação e verifica se pode receber o valor com base nos dados fornecidos da conta de Pedro. Se o Banco P validar a transação, ocorre a transferência dos valores do Banco A para o Banco P no SPI, onde os dois bancos possuem contas de liquidação. Essa liquidação é feita de forma instantânea (RTGS).

Com a liquidação do pagamento, o SPI notifica os dois bancos envolidos. O Banco A e o Banco P, por sua vez, lançam o débito de R$100 na conta de Ana e crédito de R$100 na conta de Pedro, respectivamente, e a transação é finalizada.

Figura 2 – Como funciona uma transação no PIX

Figura 2 – Como funciona uma transação no PIX

PIX para empresas

As empresas também podem criar suas próprias chaves PIX, o que lhes permite receber uma variedade maior de pagamentos online e em seus locais físicos. Os pagamentos em loja ficam mais fáceis com o PIX, pois, enquanto as empresas de cartão de crédito cobram taxas elevadas e retêm os pagamentos por um certo tempo, o PIX permite que os comerciantes sejam pagos instantaneamente com uma conexão de celular.

Quando o cliente termina sua seleção, a loja gera uma chave de recebimento e a compartilha com o cliente. Algumas lojas optam por utilizar um código QR personalizado para facilitar o compartilhamento da chave. Em seguida, o cliente escaneia o código QR com o aplicativo bancário em seu telefone, confirma a transação e a loja é notificada imediatamente.

As compras online também ficam muito mais fáceis. Antes do PIX, o comércio eletrônico no Brasil dependia principalmente de cartões de crédito e boletos. No entanto, os cartões de crédito não são facilmente acessíveis para muitas pessoas no Brasil, além de terem uma taxa de processamento mais alta e um tempo de confirmação mais longo. Isso poderia causar preocupações para os donos de lojas, especialmente em relação ao equilíbrio do fluxo de caixa.

A transferência online pelo PIX é igualmente simples. Os clientes recebem a chave da empresa ao fazer o pedido e concluem o pagamento abrindo o aplicativo bancário e autorizando a transação. Como o pagamento é instantâneo, o pedido é processado imediatamente, proporcionando maior conveniência tanto para os clientes quanto para os comerciantes.

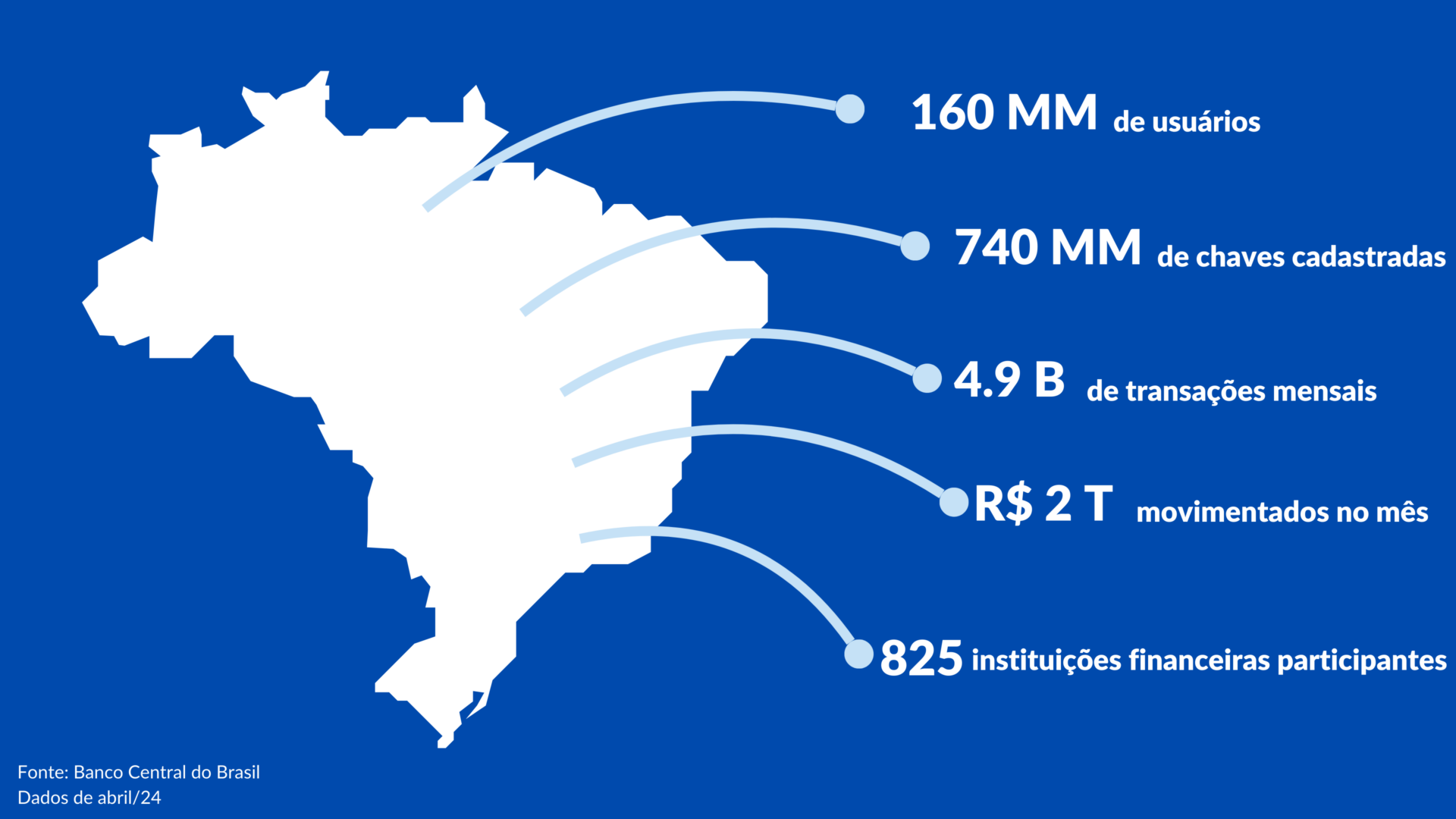

PIX em números

O PIX tem apresentado resultados surpreendentes mês após mês. Em abril de 2024, havia 160 milhões de usuários cadastrados no sistema, dos quais 149 milhões eram pessoas físicas. Esses usuários possuíam 740 milhões de chaves cadastradas e movimentaram um total de R$2 trilhões em quase 5 bilhões de transações. Esse volume impressionante de transações foi suportado por 825 instituições financeiras, incluindo bancos comerciais, bancos de câmbio, cooperativas de crédito, instituições de pagamento, sociedades de crédito, entre outras.

Figura 3 – Números do PIX

Figura 3 – Números do PIX

Glin: facilitando o uso do PIX onde quer que você esteja

Apesar da funcionalidade do PIX Internacional ser uma funcionalidade prevista na linha evolutiva do PIX, a sua concretização ainda parece distante, pela complexidade de realizar tal projeto.

Com o GlinPay, sua empresa no exterior pode receber pagamentos onde quer que esteja por meio de vários métodos, incluindo o PIX. Empresas que oferecem bens e serviços ao público brasileiro podem gerar links de pagamento personalizados.

Com a nossa solução, seus clientes não precisam abrir conta ou compartilhar documentos. Tudo é feito com uma simples experiência de pagamentos, onde eles selecionam os seus métodos de pagamento favoritos. Os usuários que optarem por cartão de crédito podem parcelar suas compras em até 12 parcelas, e aqueles que preferirem o PIX terão toda comodidade de fazer um pagamento para você em reais. Tudo isso com total transparência, onde o cliente vê o que ele está pagando.

Quer saber mais sobre como podemos facilitar os pagamentos do Brasil para o seu negócio? Visite glinpay.com para mais informações.

Referências

[1] Banco Central do Brasil, Relatório de Gestão do PIX, 2023:

[2] Luiz Laydner, How do instant payment system work?, 2021: https://luizlaydner.substack.com/p/how-do-instant-payment-systems-work

[3] Banco Central do Brasil. Estatísticas do PIX, 2024: https://www.bcb.gov.br/estabilidadefinanceira/estatisticaspix