Introdução

Os pagamentos instantâneos estão revolucionando a economia em diversos países e aprimorando a experiência de usuários ao redor do mundo. A combinação de velocidade, disponibilidade contínua (24/7/365), simplicidade e inclusão financeira são os pilares deste sucesso. No Brasil, o PIX continua a quebrar recordes de uso mês após mês. Estima-se que 71,5 milhões de pessoas, que anteriormente não tinham acesso a contas bancárias ou cartões de crédito, agora podem participar do comércio eletrônico e acessar serviços financeiros essenciais, como seguros e crédito.

Atualmente, mais de 70 países possuem infraestruturas para pagamentos instantâneos. Em 2022, o volume desses pagamentos cresceu 63,2%, atingindo 195 bilhões de transações e representando 18% de todos os pagamentos eletrônicos realizados. Projeta-se que até 2027, o número de transações instantâneas crescerá em média 21,3% ao ano, alcançando 511,7 bilhões e representando 27,8% do total de pagamentos eletrônicos.

Apesar desse avanço nos pagamentos domésticos, a situação dos pagamentos internacionais ainda apresenta desafios significativos. Transações que levam dias para serem concluídas, oferta limitada por parte dos bancos, falta de transparência nos custos, a necessidade de parcerias com bancos correspondentes no exterior e uma considerável burocracia são obstáculos que precisam ser superados para alcançar uma experiência verdadeiramente instantânea em pagamentos internacionais.

A boa notícia é que várias iniciativas globais estão enfrentando esses desafios. Conexões bilaterais entre sistemas de pagamentos instantâneos estão sendo implementadas, oferecendo experiências de transferência instantânea entre países. Por exemplo, em 2021, os sistemas PayNow de Singapura e PromptPay da Tailândia foram interligados, permitindo que os usuários realizassem pagamentos instantâneos entre si.

Apesar da eficácia das conexões bilaterais, esses sistemas são complexos e difíceis de escalar, já que tudo precisa ser desenvolvido do zero. Uma alternativa promissora é o projeto Nexus, liderado pelo BIS Innovation Hub (BISIH). O objetivo do Nexus é conectar diversos sistemas de pagamentos instantâneos ao redor do mundo em uma única rede, facilitando a realização de pagamentos internacionais instantâneos.

Neste artigo, exploraremos em detalhe como essas conexões são estabelecidas e como um sistema de pagamentos internacionais instantâneos funciona. Vamos abordar sua arquitetura, os benefícios oferecidos e os desafios que precisam ser superados para garantir o sucesso dessas iniciativas. Descubra como essas mudanças podem impactar sua vida e seus negócios, tornando as transações internacionais mais rápidas e acessíveis.

O caso PromptPay-PayNow: unindo os sistemas de pagamentos instantâneos de Singapura e Tailândia

Singapura e Tailândia foram pioneiros no Sudeste Asiático ao conectar seus sistemas de pagamentos instantâneos, PayNow e PromptPay, respectivamente. A conexão, estabelecida em abril de 2021, permite que usuários realizem pagamentos entre os países com limites diários de SGD 1.000. Até meados de 2022, mais de 65.000 transações foram processadas, com um valor médio por transação variando entre USD 1500 e USD 200, e um custo aproximado de USD 4 por transação.

Além da rapidez e redução de custos, a inovação se destaca pela simplificação no processo de transferência internacional. Com apenas o número de celular do beneficiário, é possível comandar transações internacionais, uma grande mudança em relação às práticas tradicionais de fornecer dados detalhados para transações internacionais.

Apesar do caráter pioneiro, as conexões bilaterais como essa enfrentam desafios significativos de escalabilidade. Cada nova conexão entre sistemas de pagamentos instantâneos de diferentes países requer uma construção praticamente do zero. Isso inclui a definição de requisitos extensos, desde a governança da rede até a conformidade com padrões técnicos para a troca de mensagens e regulamentações locais e internacionais. O esforço envolvido é considerável, pois cada par de países pode ter regulamentos, sistemas e padrões técnicos distintos, exigindo negociações e adaptações customizadas. Esse processo torna cada nova integração um projeto complexo e único, limitando a velocidade e a eficiência com que novas conexões podem ser estabelecidas e expandidas.

O Projeto Nexus

O Projeto Nexus, uma iniciativa do Bank for International Settlements (BIS), visa conectar diversos sistemas de pagamentos instantâneos (IPS) ao redor do mundo para criar uma rede que facilite pagamentos instantâneos globais e que seja fácil de integrar. A principal vantagem desta rede em comparação com as conexões bilaterais reside em sua arquitetura inovadora: uma vez que um IPS se conecta à rede Nexus, ele ganha a capacidade de enviar e receber pagamentos instantâneos de outros IPSs já integrados. Isso é possível graças à padronização dos protocolos de mensagens e da arquitetura da rede, permitindo que, com uma única conexão, um país possa transacionar instantaneamente com múltiplos países membros.

Roberto Campos Neto, Presidente do Banco Central do Brasil e membro do conselho do Hub de Inovação do BIS, menciona frequentemente o projeto e afirma a futura integração do sistema brasileiro PIX à rede Nexus. Embora a rede ainda não esteja operacional, já foi realizada com sucesso uma prova de conceito no ano passado, conectando três geografias: Europa, Malásia e Singapura.

Como uma rede de pagamentos internacionais instantânea está organizada?

Antes de detalharmos o funcionamento de um pagamento internacional instantâneo, é importante entender os agentes envolvidos em uma transferência deste tipo. Utilizaremos a rede Nexus como exemplo para ilustrar os diferentes participantes:

Usuários: São indivíduos ou empresas que enviam ou recebem pagamentos e estão conectados ao seu sistema local de pagamentos instantâneos (IPS), como o PIX no Brasil.

IPS: Sistemas de pagamentos instantâneos de cada país participante da rede. Eles atuam como participantes diretos do Nexus, fazendo a interface com os gateways da rede.

Instituições Financeiras: Bancos ou outras instituições financeiras conectadas aos IPSs, que gerenciam as contas de onde os fundos são movimentados. Essas instituições são participantes indiretos do Nexus, por meio de acordos com os operadores dos IPSs.

Nexus Gateways: Softwares operados em cada IPS para gerenciar comunicações, cotações de câmbio e processamento de pagamentos entre as partes envolvidas.

Provedores de Câmbio: Entidades necessárias em todas as transações internacionais para converter a moeda do pagador na moeda do recebedor. Podem ser bancos ou outras entidades do mercado de câmbio, e são participantes diretos do Nexus, desempenhando um papel crucial no processamento da transação.

Agentes de Liquidação: Quando um provedor de câmbio não está integrado em uma das IPSs envolvidas na transação, recorre-se a um provedor de conta de liquidação. Esses agentes são responsáveis por receber e enviar recursos, facilitando as operações mesmo para bancos sem acordos de correspondência direta, diferentemente do modelo SWIFT tradicional.

O passo a passo de um pagamento internacional instantâneo

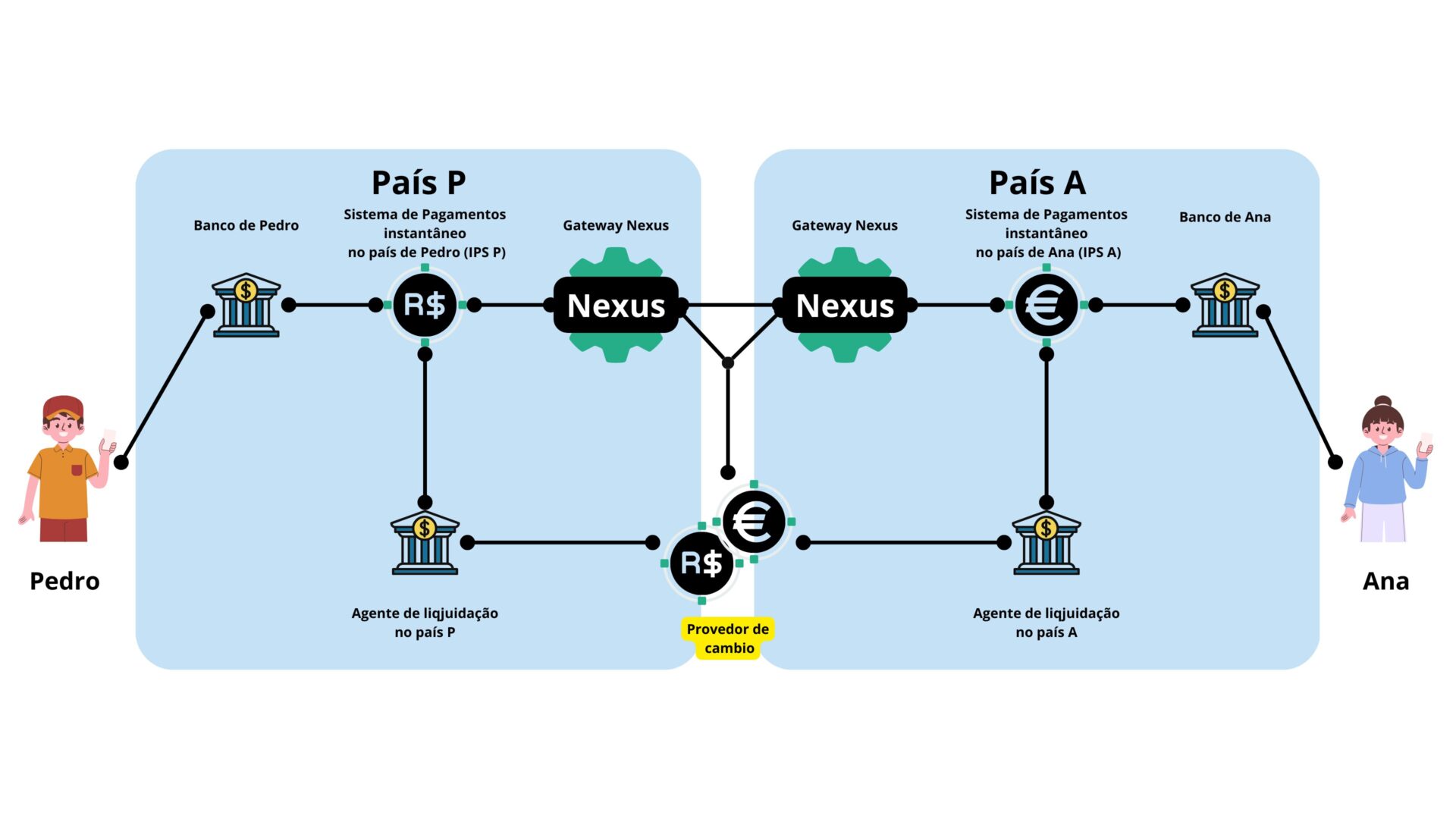

Figura 1 – Arquitetura do sistema Nexus

Figura 1 – Arquitetura do sistema Nexus

Agora que entendemos a organização dos agentes envolvidos na rede Nexus, vejamos um exemplo prático: Pedro, residente no país P e cliente do banco P, deseja enviar dinheiro para sua irmã Ana, que reside no país A e é cliente do banco A.

- Início da Transação: Pedro acessa seu banco e especifica o valor que deseja enviar para Ana no país A. A rede Nexus, então, solicita uma cotação atualizada ao Provedor de câmbio e informa Pedro sobre o valor da conversão.

- Confirmação dos Detalhes do Beneficiário: Pedro confirma a transação fornecendo a chave da conta de Ana na IPS do país A. A rede Nexus verifica os detalhes da conta de Ana usando seus gateways nos respectivos países e exibe as informações para confirmação de Pedro.

- Revisão e Aprovação da Transação: Pedro revisa o valor final, as taxas aplicadas e as informações da conta de Ana. Após sua aprovação, o gateway Nexus no país P instrui a IPS P a transferir o montante da conta de Pedro para a conta do agente de liquidação local.

- Processamento da Transferência: O valor é debitado da conta de Pedro e creditado na conta do agente de liquidação. A IPS P comunica a conclusão para o gateway Nexus no país P, que então informa o gateway Nexus no país A para proceder com o pagamento a Ana.

- Finalização da Transação: O gateway Nexus no país A ordena uma transferência instantânea local da conta do provedor de câmbio no agente de liquidação para a conta de Ana na IPS A. Uma vez que a IPS A confirma a transação, o gateway Nexus no país A notifica Pedro e Ana de que o pagamento foi realizado com sucesso.