Introdução

O SWIFT é uma rede global de comunicação entre bancos e instituições financeiras que permite que pessoas e negócios ao redor do mundo enviem e recebam dinheiro internacionalmente de forma segura e eficiente.

A rede foi fundada em 1973 por 239 bancos espalhados em 15 países diferentes que decidiram criar um padrão para a comunicação entre eles e definir boas práticas para transações financeiras a fim de melhorar o processamento de dados e comunicação entre os participantes. Sua primeira transação aconteceu em 1977.

Atualmente, a rede SWIFT é a principal forma de orquestração de transferências internacionais no mundo, pois conecta mais de 11.000 instituições financeiras em mais de 210 países.

Nesse artigo, vamos explorar o sistema SWIFT, as suas funcionalidades e desafios e também como ele pode ajudar o seu negócio no exterior. Seja você um veterano nas finanças internacionais ou um novato ansioso por aprender mais sobre esse mundo, você irá se surpreender com o que essa rede é capaz e como ela ajuda a termos um mundo mais conectado em termos de pagamentos. Vamos lá!

O que é o SWIFT?

SWIFT significa Society for Worldwide Interbank Financial Telecommunication ou Sociedade para as Telecomunicações Financeiras Interbancárias Mundiais e podemos dizer que ela é uma rede de comunicação entre bancos e instituições financeiras para troca de mensagens sobre transações financeiras entre os participantes.

Cada banco ou instituição participante recebe um código (Swift code/BIC – Business Identifier Code), que é composto de 8 a 11 caracteres e sempre que alguém precisa fazer uma transação internacional, há uma troca de mensagens dentro da rede entre as instituições envolvidas na operação.

Um conceito errado que muitos têm é que a rede SWIFT lida diretamente com os recursos financeiros. Na verdade isso não acontece, quem é responsável pela compensação/liquidação das transações são os próprios bancos através de acordos comerciais entre si.

Podemos dizer que o SWIFT é um sistema de iniciação de pagamentos que formaliza e comunica para as partes envolvidas na transação que um pagamento irá acontecer. Um outro erro comum é atribuir a definição de transação internacional ao SWIFT. O SWIFT não é uma transação internacional, mas sim um sistema que suporta a maior parte das transações internacionais realizadas hoje.

Como funciona uma transferência internacional utilizando o SWIFT?

Agora que entendemos o real papel do SWIFT dentro de uma transação internacional, podemos descrever como todo o processo acontece.

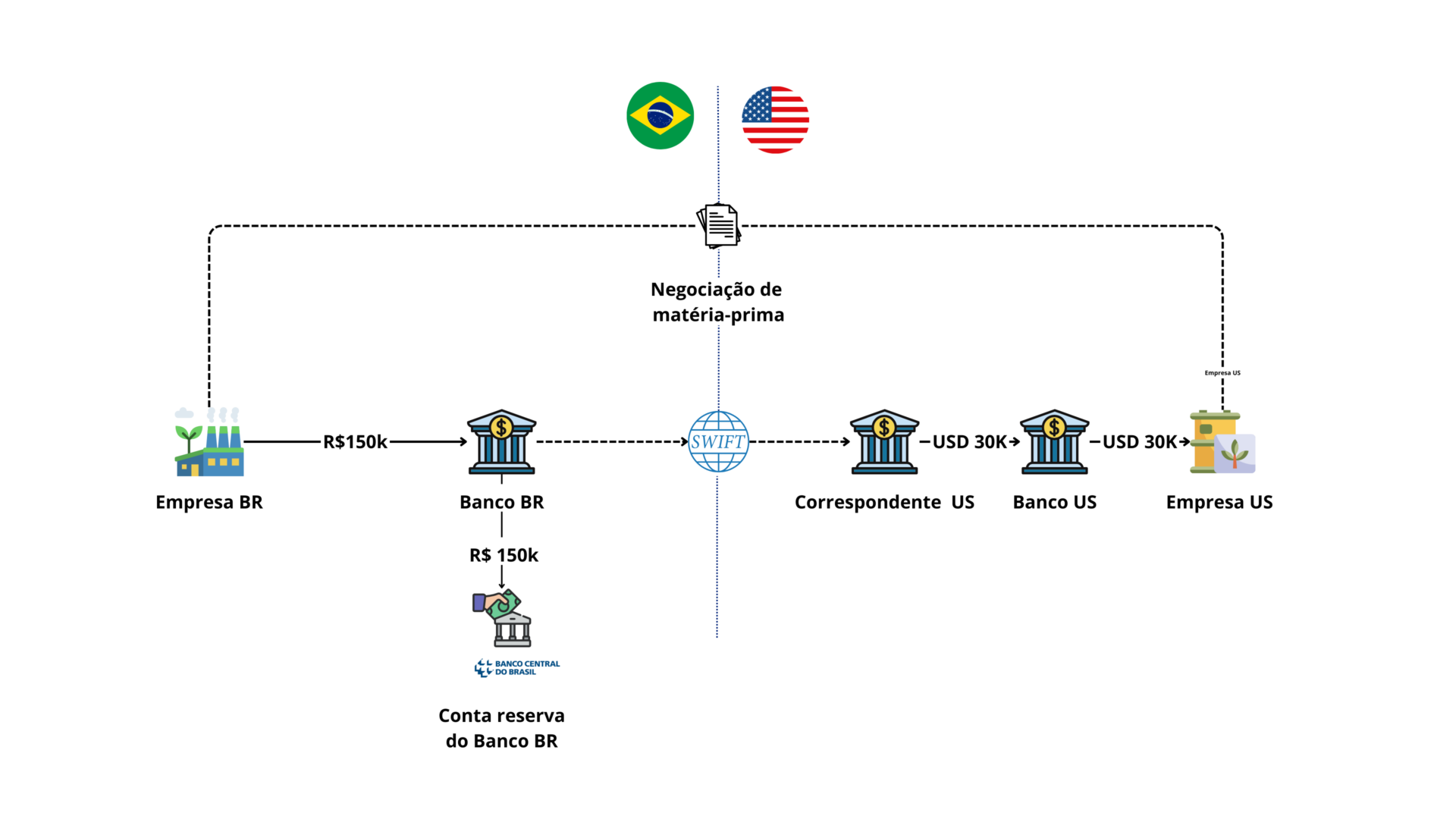

Vamos supor que uma empresa aqui no Brasil (Empresa BR) precisa importar matéria-prima de outra empresa nos Estados Unidos (Empresa US) no valor de USD30.000. Para que isso aconteça, a Empresa BR precisa se cadastrar em um banco no Brasil (Banco BR) que opere no mercado de câmbio.

Para que o Banco BR opere no mercado de câmbio e consiga enviar os dólares para a Empresa US, ele precisa ter um acordo comercial com um banco correspondente nos Estados Unidos (Correspondente US) que será o responsável por liquidar essa transferência lá fora. Esse arranjo se dá com a abertura de uma conta do Banco BR no Correspondente US. Além disso, o Banco BR vai precisar de autorização e de uma Conta Reserva no Banco Central, que será utilizada para o débito e crédito em reais dos clientes do Banco BR e também para o Banco BR negociar moeda estrangeira com outros bancos brasileiros no chamado Interbancário.

Com essa configuração definida, podemos listar os passos para a Empresa BR pagar a Empresa US através do seu banco no Brasil (Banco BR):

Figura 1 – Transferência internacional utilizando o SWIFT

- A Empresa BR aciona o Banco BR informando que precisa pagar USD30k para a empresa US.

- A primeira coisa que o Banco BR vai fazer é acordar com a Empresa BR a taxa de câmbio que irá realizar a transação. Para simplificar o nosso exemplo, vamos assumir uma taxa efetiva de R$5,00/USD, fazendo com que a Empresa BR tenha que pagar R$150k ao banco pela operação.

- Com isso definido, o Banco BR elabora o comprovante de câmbio (anteriormente chamado de contrato de câmbio) para formalizar a aquisição da moeda estrangeira por parte da Empresa BR. Esse comprovante é registrado e liquidado posteriormente no Banco Central do Brasil e nele constam as principais informações da negociação: dados da Empresa BR, da Empresa US, Taxa de câmbio acordada, natureza da operação de câmbio, montante em moeda local e o montante em moeda estrangeira, além das despesas envolvidas.

- O cliente então é debitado do valor da operação em reais da sua conta no Banco BR, de acordo com o que foi negociado com o Banco BR. O valor em reais é creditado na conta reserva do Banco BR.

- O Banco BR por sua vez, liquida o comprovante de câmbio no sistema de mensageria do Banco Central

- Nesse momento, o Banco BR está pronto para transmitir a mensagem SWIFT para o seu banco correspondente (Correspondente US) solicitando a liquidação da transação em moeda estrangeira.

- Na mensagem, o banco irá informar os dados do beneficiário, incluindo nome e endereço completos e suas informações bancárias para recebimento da transferência internacional, além dos dados do remetente da transação e os valores envolvidos e a moeda em questão.

- Para fins de explicação, vamos supor que existe saldo suficiente na conta do Banco BR junto ao Correspondente US para liquidação da operação.

- Ao receber a mensagem, o Correspondente US irá executar a transferência localmente para a Empresa US através das redes de liquidação locais dos Estados Unidos, como ACH ou FedWire.

- Por fim, a Empresa US recebe os seus USD30k pela transação.

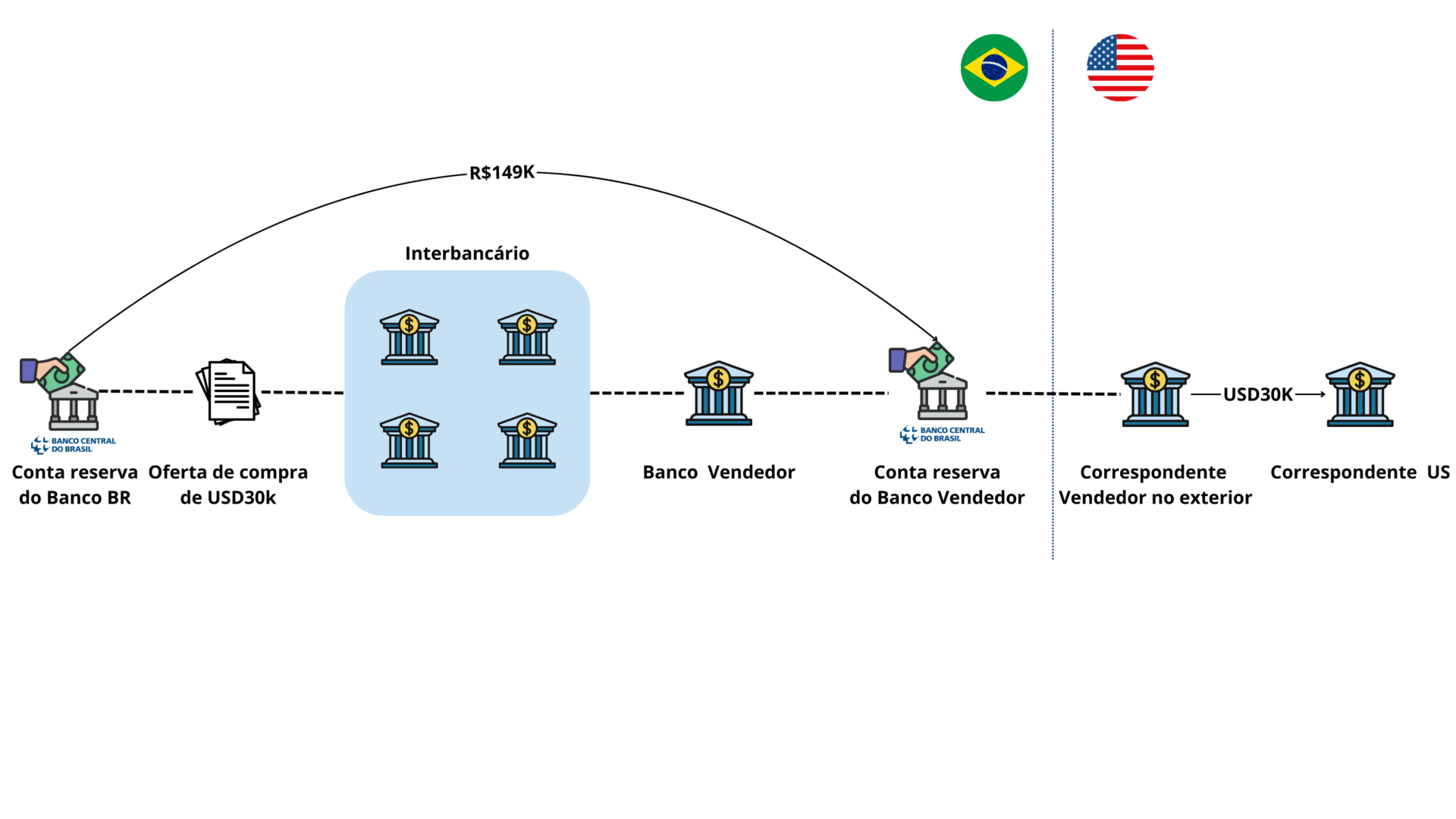

Como o banco brasileiro carrega sua conta no banco correspondente nos Estados Unidos?

No exemplo acima, vimos que os reais pagos pela compra dos dólares ficaram depositados na Conta reserva do Banco BR no Banco Central, ou seja, eles não “cruzaram a fronteira” para chegar até a Empresa US. O Banco Correspondente utilizou o saldo pré-existente na conta que o Banco BR possui com ele para liquidar a transação no exterior.

A maneira mais comum do Banco BR ter saldo em sua conta no exterior é intermediando uma transação no sentido inverso da que descrevemos aqui, ou seja, quando uma empresa nos Estados Unidos, por exemplo, precisa pagar uma outra empresa no Brasil. Nessa transação, o Banco BR receberá os dólares na sua conta no Banco Correspondente nos EUA e entregará reais para a empresa no Brasil através da sua conta reserva no Banco Central do Brasil. Assim, durante o dia a conta do Banco Correspondente US recebe e envia diversas transações, aumentando ou diminuindo o saldo em dólar do Banco BR no exterior.

Mas o que acontece que o Banco BR não tenha saldo suficiente para liquidar a operação?

Para zerar a posição e balancear o saldo a ser enviado para a Empresa US, o Banco BR precisa ou de uma operação inversa como descrita acima ou comprar dólares e enviar para o seu Banco Correspondente no exterior. Mas como essa segunda operação acontece?

O Banco BR recorre ao sistema Interbancário, onde, após acordar a venda dos dólares para a Empresa BR ele emite uma ordem de compra de USD30k para outros bancos no Brasil. Essa ordem de compra geralmente é numa taxa de câmbio melhor (em nosso exemplo menor) do que a Empresa BR pagou para o Banco BR para que o banco possa auferir lucro da operação.

Para um segundo banco aceitar essa negociação, é necessário que esse segundo banco tenha uma posição em dólares no exterior e queira vendê-la. Quando isso acontece e a negociação é fechada, o Banco BR, utilizando a conta reserva no Banco Central do Brasil (em nosso exemplo utilizando os reais pagos pela Empresa BR) transfere os reais para a conta reserva do o Banco Vendedor no Banco Central do Brasil e o Banco Vendedor pede que o seu correspondente nos EUA transfira os dólares para a conta do Banco BR no Correspondente dele nos EUA (transferência em dólares entre bancos correspondentes do Banco Vendedor e do Banco Comprador). No fim o Banco BR zerou sua posição em USD ao entregar os dólares vendidos à Empresa BR para o beneficiário, a Empresa US, e em sua conta reserva no Banco Central do Brasil lucrou a diferença entre os reais pagos pela Empresa BR e os reais que teve que pagar ao Banco Vendedor: USD zerado e BRL lucro.

Figura 2 – Movimentação da conta no Banco Correspondente US

Vale observar que essa operação pode acontecer concomitantemente com a operação de câmbio descrita anteriormente ou mesmo antes dela acontecer. Esse mecanismo de compra de dólares e trocas de posições entre bancos de moeda estrangeira é um mercado extremamente dinâmico e é ele quem dita, por exemplo, a taxa de câmbio que somos tão acostumados a ver nas notícias. Se em um determinado dia, por exemplo, tivermos muita demanda de compra de dólar no Interbancário e poucos bancos para vender, o preço será pressionado para cima, ou seja, teremos um aumento na taxa de câmbio do dia.

Existem alternativas ao SWIFT?

Apesar da rede chegar aos seus 50 anos com muitos desafios relacionados principalmente ao custo e à velocidade das transações, a capilaridade, a padronização de informações e a conformidade com diversas regulações ao redor do mundo a mantém como a preferida pela maioria das instituições do mundo quando têm que lidar com transações internacionais.

Mesmo com a dominância do SWIFT, temos visto surgir ao longo dos anos alternativas que atendem determinados nichos e geografias.

- Redes bancárias: O Global ACH conecta contas bancárias nos EUA a outros sistemas de pagamentos locais de outros países como EFT (Canadá), BACS (Reino Unido), BECS (Austrália), SEPA (Europe). A própria SEPA (Single Euro Payment Area) é uma rede domintante para transações entre países da Europa. Além disso, China e Rússia desenvolveram suas próprias redes de pagamentos cross-border, CIPS e SPFS, respectivamente, a fim de ter um sistema independente da SWIFT, que muitas vezes é usado como ferramenta de sanções econômicas.

- Rede de cartões de crédito: As redes de cartões de crédito, como Master, Visa e American Express, são maneiras comuns de processar pagamentos internacionais. Elas são uma boa opção para quem atende clientes de fora do seu país de origem pela praticidade, mas acabam sendo muito onerosas para o cliente pelas altas taxas cobradas pelos bancos.

- Fintechs: As transferências internacionais são um problema imenso, por envolverem cifras volumosas e pelas complexidades nas transações. Isso é um prato cheio para startups que buscam inovar no setor. Para o caso do Brasil, temos os regulamentados pelo Banco Central do Brasil os operadores de eFx, que tem permissão para intermediar pagamentos de até USD10k relativos a compra e venda de bens ou serviços no exterior. Essa intermadiação geralmente é feita em parceria com um banco de câmbio que homologa o operador de eFX a operar.

- Blockchains e criptomoedas: A tecnologia blockchain e as criptomoedas têm surgido como possíveis soluções para tornar os pagamentos cross-border mais eficientes. Empresas como a Ripple já oferecem soluções para esse fim com a promessa de transações mais rápidas, baratas e mais transparentes. As CBDC’s (Central Bank Digital Currencies) também estão surgindo ao redor do mundo e podem ser uma alternativa para os pagamentos cross-border.

Como a Glin pode te ajudar a simplificar esse processo?

A Glin é uma operadora de eFX, atividade regulamentada através da Resolução 277 do Banco Central do Brasil. Como tal, oferecemos um checkout de pagamentos para negócios que estão no exterior receberem pagamentos de brasileiros em reais através de meios de pagamento locais como PIX e o cartão de crédito parcelado.

Com a nossa solução de pagamentos internacionais nem você ou o seu cliente precisarão lidar com todas as complexidades de uma transferência internacional.

Conheça mais detalhes sobre o Glinpay e como podemos ajudar a sua empresa a crescer.

Esse artigo foi escrito em colaboração com Felipe Caputo, Managing Partner da FCap Holdings. A FCAP é uma empresa de assessoria financeira especializada em operações estruturadas de câmbio, fusões e aquisições e venture capital. No mercado de câmbio, a empresa atua como correspondente cambial do Banco Ouribank (antigo Banco Ourinvest).