Glinpay

A maneira mais

simples de receber

pagamentos do Brasil!

'%20stroke-width='1.5'%20stroke-linecap='round'/%3e%3cpath%20d='M8%2012.5C8%2012.5%209.5%2012.5%2011.5%2016C11.5%2016%2017.0588%206.83333%2022%205'%20stroke='url(%23paint1_linear_658_1375)'%20stroke-width='1.5'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_658_1375'%20x1='22'%20y1='13.0922'%20x2='3.97957'%20y2='18.0717'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3clinearGradient%20id='paint1_linear_658_1375'%20x1='22'%20y1='11.1007'%20x2='9.91699'%20y2='15.3501'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e) Receba via PIX

Receba via PIX- Parcele em até 12x no cartão

- Dinheiro disponível no dia seguinte

- Sem burocracia para o seu cliente

- Plataforma gratuita para você

Mais de 800 parceiros cadastrados ao redor do mundo confiam no nosso checkout de pagamentos

O problema

Você e os seus clientes não precisam sofrer tanto na hora do pagamento com

'%20stroke='url(%23paint1_linear_658_1414)'%20stroke-width='0.5'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_658_1414'%20x1='40.5'%20y1='22.6845'%20x2='4.45914'%20y2='32.6434'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3clinearGradient%20id='paint1_linear_658_1414'%20x1='40.5'%20y1='22.6845'%20x2='4.45914'%20y2='32.6434'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e) Opções de pagamento limitadas

Opções de pagamento limitadas'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_658_1417'%20x1='52'%20y1='22.1845'%20x2='7.3332'%20y2='38.2297'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e) Burocracia e recusas no pagamento

Burocracia e recusas no pagamento'/%3e%3cpath%20d='M28%2014C26.0222%2014%2024.0888%2014.5865%2022.4443%2015.6853C20.7998%2016.7841%2019.5181%2018.3459%2018.7612%2020.1732C18.0043%2022.0004%2017.8063%2024.0111%2018.1921%2025.9509C18.578%2027.8907%2019.5304%2029.6725%2020.9289%2031.0711C22.3275%2032.4696%2024.1093%2033.422%2026.0491%2033.8079C27.9889%2034.1937%2029.9996%2033.9957%2031.8268%2033.2388C33.6541%2032.4819%2035.2159%2031.2002%2036.3147%2029.5557C37.4135%2027.9112%2038%2025.9778%2038%2024C38%2021.3478%2036.9464%2018.8043%2035.0711%2016.9289C33.1957%2015.0536%2030.6522%2014%2028%2014ZM28%2030C26.8133%2030%2025.6533%2029.6481%2024.6666%2028.9888C23.6799%2028.3295%2022.9108%2027.3925%2022.4567%2026.2961C22.0026%2025.1997%2021.8838%2023.9933%2022.1153%2022.8295C22.3468%2021.6656%2022.9182%2020.5965%2023.7574%2019.7574C24.5965%2018.9182%2025.6656%2018.3468%2026.8295%2018.1153C27.9933%2017.8838%2029.1997%2018.0026%2030.2961%2018.4567C31.3925%2018.9108%2032.3295%2019.6799%2032.9888%2020.6666C33.6481%2021.6533%2034%2022.8133%2034%2024C34%2025.5913%2033.3679%2027.1174%2032.2426%2028.2426C31.1174%2029.3679%2029.5913%2030%2028%2030ZM12%2016H10C9.46957%2016%208.96086%2016.2107%208.58579%2016.5858C8.21071%2016.9609%208%2017.4696%208%2018C8%2018.5304%208.21071%2019.0391%208.58579%2019.4142C8.96086%2019.7893%209.46957%2020%2010%2020H12C12.5304%2020%2013.0391%2019.7893%2013.4142%2019.4142C13.7893%2019.0391%2014%2018.5304%2014%2018C14%2017.4696%2013.7893%2016.9609%2013.4142%2016.5858C13.0391%2016.2107%2012.5304%2016%2012%2016ZM46%2028H44C43.4696%2028%2042.9609%2028.2107%2042.5858%2028.5858C42.2107%2028.9609%2042%2029.4696%2042%2030C42%2030.5304%2042.2107%2031.0391%2042.5858%2031.4142C42.9609%2031.7893%2043.4696%2032%2044%2032H46C46.5304%2032%2047.0391%2031.7893%2047.4142%2031.4142C47.7893%2031.0391%2048%2030.5304%2048%2030C48%2029.4696%2047.7893%2028.9609%2047.4142%2028.5858C47.0391%2028.2107%2046.5304%2028%2046%2028ZM10%204H46C46.5304%204%2047.0391%203.78929%2047.4142%203.41421C47.7893%203.03914%2048%202.53043%2048%202C48%201.46957%2047.7893%200.96086%2047.4142%200.585787C47.0391%200.210714%2046.5304%200%2046%200H10C9.46957%200%208.96086%200.210714%208.58579%200.585787C8.21071%200.96086%208%201.46957%208%202C8%202.53043%208.21071%203.03914%208.58579%203.41421C8.96086%203.78929%209.46957%204%2010%204Z'%20fill='url(%23paint1_linear_658_1420)'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_658_1420'%20x1='56'%20y1='25.7476'%20x2='11.9829'%20y2='47.0328'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3clinearGradient%20id='paint1_linear_658_1420'%20x1='48'%20y1='18.8568'%20x2='12.9151'%20y2='30.2624'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e) Custos elevados

Custos elevados'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_658_1425'%20x1='33'%20y1='22.1845'%20x2='2.57703'%20y2='29.1199'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e) Demora no envio do dinheiro

Demora no envio do dinheiro'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_658_1428'%20x1='36'%20y1='22.1845'%20x2='3.12006'%20y2='30.3614'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e) Falta de suporte

Falta de suporte

PIX ou parcelamento no cartão em até 12x

Para atender o cliente brasileiro é essencial que você aceite o PIX ou parcelamento no cartão de crédito nacional. Limitar-se a contas globais ou clientes com cartão de crédito internacional está fazendo você perder vendas.

Processo simples com alta taxa de conversão

Seu cliente não precisa mandar documentos, fotos ou selfies e nem esperar horas ou dias para aprovação de conta. Além disso, utilizamos a tecnologia 3DS que garante uma taxa de aprovação acima de 90% no cartão.

Custo zero para você

No nosso modelo, não cobramos taxas de manutenção ou de transação para a sua empresa. Cobramos apenas uma taxa de serviço do seu cliente, e enviamos o dinheiro sem descontos para você.

Suporte de ponta a ponta

Somos responsáveis por todo o processo de pagamento internacional, desde a coleta até a entrega do dinheiro na sua conta. Damos suporte integral durante todo o processo.

Dinheiro rápido no seu caixa

Se o seu cliente realizar o pagamento até as 4:00 PM do Brasil, entregamos o dinheiro no dia seguinte na sua conta bancária.

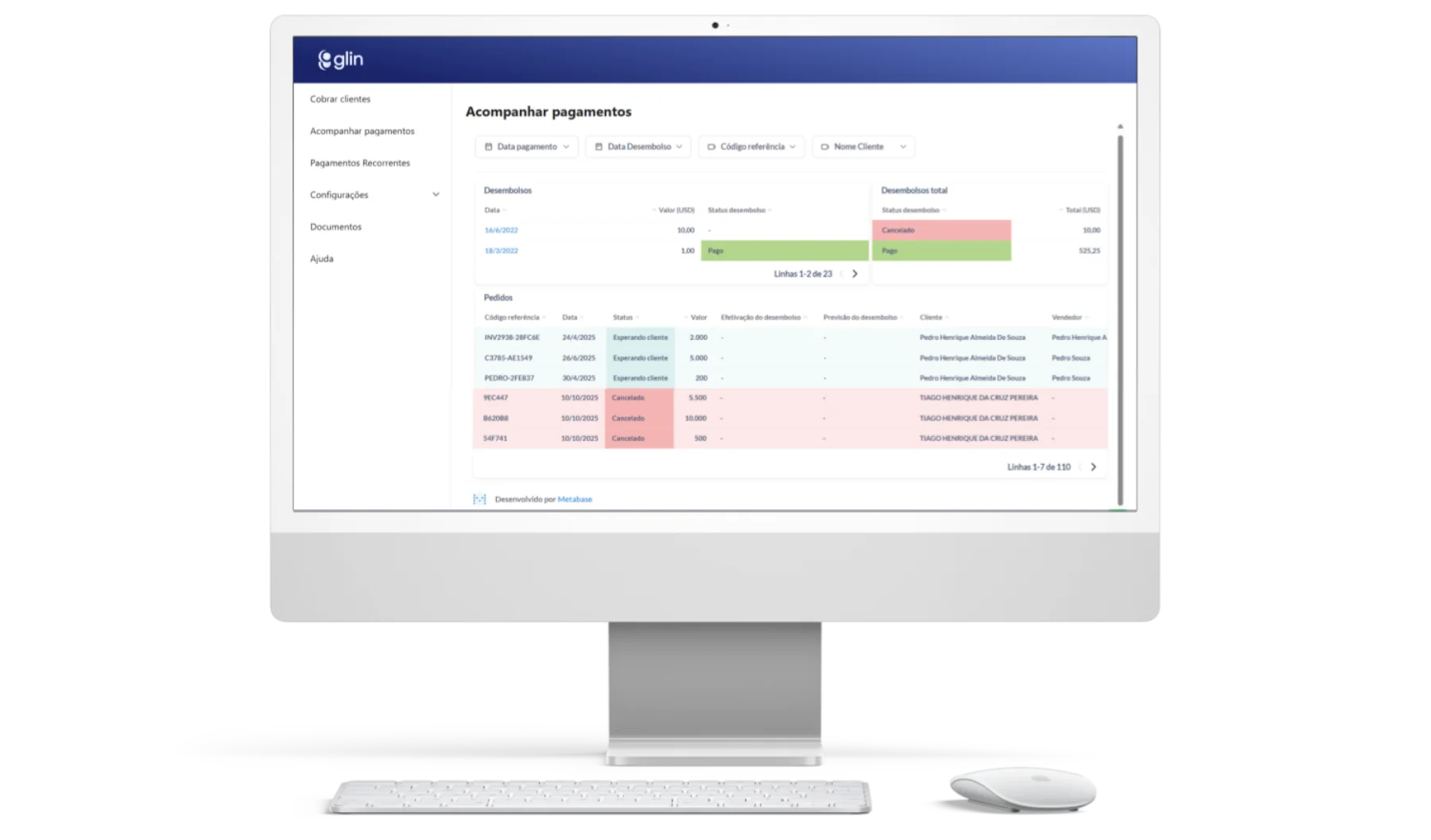

Para você

Gere links de pagamento e acompanhe o seu fluxo de caixa

Para seu cliente

Checkout de pagamentos em poucos

passos e sem burocracia

1. Escolha da forma de pagamento

2. Preenchimento das informações

3. Envio do pagamento

4. Confirmação do pagamento

'/%3e%3ccircle%20cx='135'%20cy='44.8107'%20r='6.1505'%20fill='%2305272D'/%3e%3crect%20x='109.52'%20y='65.8982'%20width='50.9613'%20height='50.9613'%20rx='25.4806'%20fill='white'/%3e%3crect%20x='109.52'%20y='65.8982'%20width='50.9613'%20height='50.9613'%20rx='25.4806'%20stroke='url(%23paint1_linear_658_1547)'%20stroke-width='1.75728'/%3e%3cpath%20d='M125.034%2098.8882V95.0222L136.527%2078.574H142.255V94.6004H145.348V98.8882H142.255V103.879H137.335V98.8882H125.034ZM137.651%2083.8459L130.446%2094.6004H137.651V83.8459Z'%20fill='url(%23paint2_linear_658_1547)'/%3e%3crect%20x='19.3301'%20y='129.16'%20width='231.34'%20height='330.665'%20rx='10.5437'%20fill='white'/%3e%3cpath%20d='M165.199%20324.733H165.24M165.199%20324.733C162.509%20327.4%20157.634%20326.736%20154.215%20326.736C150.018%20326.736%20147.997%20327.557%20145.002%20330.552C142.452%20333.102%20139.033%20337.693%20135%20337.693C130.966%20337.693%20127.547%20333.102%20124.997%20330.552C122.002%20327.557%20119.981%20326.736%20115.785%20326.736C112.366%20326.736%20107.491%20327.4%20104.801%20324.733C102.089%20322.044%20102.757%20317.148%20102.757%20313.708C102.757%20309.359%20101.806%20307.36%2098.7092%20304.264C94.1031%20299.658%2091.8%20297.354%2091.7999%20294.493C91.8%20291.631%2094.103%20289.328%2098.7091%20284.722C101.473%20281.957%20102.757%20279.218%20102.757%20275.278C102.757%20271.859%20102.092%20266.984%20104.76%20264.293C107.449%20261.582%20112.344%20262.249%20115.785%20262.249C119.726%20262.249%20122.465%20260.966%20125.229%20258.202C129.835%20253.596%20132.138%20251.293%20135%20251.293C137.862%20251.293%20140.165%20253.596%20144.771%20258.202C147.534%20260.965%20150.273%20262.249%20154.215%20262.249C157.634%20262.249%20162.509%20261.585%20165.199%20264.253C167.91%20266.942%20167.243%20271.837%20167.243%20275.278C167.243%20279.626%20168.194%20281.625%20171.29%20284.722C175.897%20289.328%20178.2%20291.631%20178.2%20294.493C178.2%20297.354%20175.897%20299.658%20171.29%20304.264C168.194%20307.36%20167.243%20309.359%20167.243%20313.708C167.243%20317.148%20167.91%20322.044%20165.199%20324.733Z'%20stroke='%2306BF4C'%20stroke-width='6.47999'/%3e%3cpath%20d='M122.04%20298.35L129.816%20305.293L147.96%20283.693'%20stroke='%2306BF4C'%20stroke-width='6.47999'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_658_1547'%20x1='259.456'%20y1='275.344'%20x2='23.6697'%20y2='311.725'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3clinearGradient%20id='paint1_linear_658_1547'%20x1='161.359'%20y1='94.2579'%20x2='113.859'%20y2='107.383'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3clinearGradient%20id='paint2_linear_658_1547'%20x1='161.359'%20y1='94.2733'%20x2='113.823'%20y2='107.339'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%237997E9'/%3e%3cstop%20offset='1'%20stop-color='%230A1CA1'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)

1. Escolha da forma de pagamento

2. Preenchimento das informações

3. Envio do pagamento

4. Confirmação do pagamento

Por que a glin é melhor para você?

A glin resolve todos os seus problemas

wise | Western Union | glin | ||

|---|---|---|---|---|

| Parcelamento em 12x no cartão | ||||

| Processos simples | ||||

| Baixo custo | ||||

| Dinheiro rápido no exterior | ||||

| Suporte de ponta a ponta |

Depoimentos

De nossos parceiros ❤️

Larissa

Lari Envia

A Glin facilita a vida das personais em receber valores em real e nos pagar em dólar. O que eu mais gosto na Glin é a transparência nas informações, o suporte rápido e eficaz, e claro a forma rápida como repassam o dinheiro para nós. Os cupons de desconto nos ajudam alavancar vendas e os clientes ficam bastante satisfeitos com os descontos proporcionados. Os meus clientes gostam de utilizar a Glin, porque as taxas são compatíveis com o mercado e não tem muita burocracia em ficar pedindo documentos igual outras plataformas.

Taline e Tobias

Tali Personal Shopper

Acreditamos que o maior atributo que uma plataforma de pagamentos tem que ter é o da segurança, por envolver transações de intermediação financeira entre cliente e fornecedor. A Glin conseguiu desenvolver um sistema muito seguro e confiável, que passa tranquilidade para parceiros que a utilizam. A confiança de saber que as transações serão finalizadas e, caso haja qualquer problema, eles vão nos acionar de forma rápida e proativa, foi o que a tornou nossa principal plataforma de pagamentos hoje.

Mari

America's shoppers

Gostaria de expressar meu enorme contentamento em utilizar e poder oferecer a GLIN aos meus clientes. A plataforma é super intuitiva e fácil de usar, tornando a navegação uma experiência agradável e segura para todos que utilizam. Além disso, eles tem um atendimento ao cliente que é sempre ágil, cortês e eficiente em resolver qualquer dúvida. Antes de conhecer GLIN o processo de recebimento de pagamentos era muito lento e confuso. Tínhamos muita dificuldade em acompanhar. Com eles, tudo é mais transparente e rápido, o que ajuda em muito a logística do nosso trabalho.

Anderson

Grupo Vem pra Vegas

Conhecemos a Glin através de um post sugerido no instagram. Entramos em contato e recebemos um atendimento bastante cordial do Pedro, onde todas as nossas dúvidas foram esclarecidas, e optamos por fechar a parceria com eles. Trababalhamos juntos há 3 anos e tivemos um aumento significativo nas vendas após termos a opção de vendermos parcelado para nossos clientes no Brasil e recebermos nossos pagamentos em dólares, diretamente aqui nos Estados Unidos.

Gisele

Gru Store

A Glin veio a somar em nossas negociações. Trazendo segurança e qualidade para nossos clientes com repasse em tempo hábil para nós. Além disso, todo suporte e pós-venda aos clientes são maravilhosos. Nossa primeira opção em solução de pagamento e que já fica solidificado em nossos clientes. Recomendo demais e espero que nossa parceria perdure por muitos e muitos anos.

Ana Aline

Ana Aline Personal shopper

Em minha opinião a Glin é a plataforma de envio de dinheiro mais descomplicada de usar. Para mim, que sou personal shopper, o dashboard para conferência de pagamentos é super claro e fácil de entender, eles são sempre minha primeira opção para solicitação de pagamentos das minhas clientes. Gosto muito da Glin e indico para várias pessoas.

Onde atuamos?

Estamos presentes nas principais regiões do mundo

Estados Unidos

Estados Unidos Europa

Europa Inglaterra

Inglaterra Canadá

Canadá Japão

Japão Austrália

Austrália

FAQ